Que nous dit la Balance Commerciale du Niger?

Le déficit chronique de la Balance Commerciale depuis près de deux décennies est-il constructif pour l'économie nigérienne ou bien traduit-il notre enlisement? Quelles sont les voies de sorties? Notre première analyse sur les exportations nous conduit aux conclusions ci dessous.

Résumé

La balance commerciale d’un pays retrace, généralement sur une année, la valeur des biens et services exportés de ce pays et celle des biens et services importés vers ce pays. Lorsque la valeur des exportations est supérieure à celle des importations, la balance commerciale est dite excédentaire. Dans le cas contraire, on parle de déficit commercial.

Un déficit commercial n’est pas en soi une mauvaise chose. Il ne représente pas toujours des pays qui dépensent plus qu’ils ne gagnent mais aussi des pays qui investissent plus que ce qu’ils ont épargné, leur économie étant assez attractive pour attirer les capitaux extérieurs. La plupart des pays qui sont passés d’un stade de sous-développement au développement ont traversé une période de déficits significatifs durant laquelle ils ont constitué leur potentiel productif et amélioré leur compétitivité.

Le déficit chronique de la Balance Commerciale depuis près de deux décennies est-il constructif pour l'économie nigérienne ou bien traduit-il notre enlisement? Quelles sont les voies de sorties? Notre première analyse sur les exportations nous conduit aux conclusions ci dessous.

- Le secteur minier constitue de manière écrasante le premier poste d’exportation, l’uranium en tête. Avec l’exploration et l’exploitation de nouveaux gisements et de nouveaux minerais, ce secteur continuera de drainer les principales ressources d’exportation du Niger. Il faut néanmoins noter que le Niger n’a pas la maîtrise sur ce secteur contrôlé par des sociétés étrangères. La politique de diversification des partenaires engagée par le gouvernement, en y introduisant plus de concurrence, permettra probablement au Niger d’avoir plus de retombées dans les prochaines années. Mais force est de constater que depuis l’indépendance, l’Etat n’a pas su favoriser l’émergence de cadres et de sociétés sous son contrôle capables de maîtriser l’exploration, l’exploitation, la transformation et la mise en valeur de nos ressources minières et aptes à rivaliser et à traiter d’égal à égal avec les partenaires extérieurs.

- Le second poste d’exportation est constitué des produits de l’élevage et de l’agriculture. Ce poste est à lui seul l’illustration du manque de stratégie et de planification dont ont fait preuve les équipes dirigeantes de notre pays depuis l’indépendance. Nous exportons des produits bruts sans aucun effort de transformation. S’il faut saluer l’effort de diversification des produits exportés notamment avec la promotion de la gomme arabique et du sésame, la déception est grande de voir que là aussi nos gouvernements successifs n’ont pas su stimuler et faire émerger une chaîne de création de valeur ajoutée alliant gros producteurs, industrie de transformation et négociants internationaux. La production est rudimentaire et reste tributaire des aléas climatiques. Et pourtant nous disposons d’avantages comparatifs décisifs que ce soit pour l’exploitation de nos ressources animales ou pour des produits.

- Nos exportations sont concentrées principalement sur deux pays, le Nigéria et la France, ce qui donne à ces derniers un pouvoir énorme sur notre économie. Cela doit nous interpeller pour mieux structurer, organiser et consolider nos échanges avec ces partenaires. Avec le Nigéria, le défi majeur reste la formalisation du commerce pour permettre une meilleure maîtrise des flux réels entre nos deux pays et aussi pour faire profiter l’Etat des retombées de ce commerce. Avec la France (et l’Europe plus généralement), nous pensons que le Niger devrait intéresser ce partenaire à ses produits agro-pastoraux. La construction de l’abattoir moderne de Niamey est un atout à valoriser dans ce sens. Il est entendu que la diversification des partenaires devrait être poursuivie.

- La part de nos exportations vers l’UEMOA est ridicule au vu des avantages qu’offre un espace économique et monétaire commun, sans compter que le Niger ne profite que trop peu de sa position de carrefour entre le Maghreb et l’Afrique Subsaharienne. Pour s’approvisionner en des produits disponibles au Niger, beaucoup de pays de l’UEMOA et du Maghreb s’adressent à des pays lointains pendant que nous, à leurs frontières, nous n’arrivons pas à leur offrir une alternative crédible.

- La structure des exportations nous montre aussi que le Niger n’est actuellement positionné sur aucun créneau d’avenir à valeur ajoutée notamment les énergies renouvelables avec le solaire ou même le nucléaire, l’économie de la connaissance avec la constitution d’expertises sectorielles reconnues, les nouvelles technologies de l’information et de la communication ou les biotechnologies. Pourtant, le Niger ne manque pas d’atouts au moins pour les deux premiers.

- Les points ci-dessus nous montrent que le déficit structurel de la balance commerciale n’a pas servi à moderniser l’économie par un renforcement des capacités ou une meilleure maîtrise de la chaîne de valeur de nos produits d’exportations classiques. Il n’a pas non plus servi à faire émerger de nouveaux produits d’exportation à valeur ajoutée ni à conquérir les marchés de pays voisins. On pourrait se demander si ce déficit a alors servi à consolider le marché intérieur mais la faible activité industrielle et le caractère rudimentaire de notre économie nous font répondre rapidement par la négative. Donc le déficit commercial n’a servi qu’à endetter notre pays et à accroître sa dépendance à l’aide extérieure. Mais comme souligné avec quelques exemples de perspectives mentionnées, cette situation n’est pas sans issue et il appartient au Niger de faire un effort pour profiter au maximum de ses atouts commerciaux.

Nous reconfirmerons ces conclusions et envisagerons de nouvelles voies de sortie dans une prochaine publication, où la suite de cet article se penchera sur nos importations. Si vous souhaitez allez plus dans le détail de cette analyse, nous vous recommandons de lire l'article entier en cliquant sur les liens suivants.

Introduction

La balance commerciale d’un pays retrace, généralement sur une année, la valeur des biens et services exportés de ce pays et celle des biens et services importés vers ce pays. Lorsque la valeur des exportations est supérieure à celle des importations, la balance commerciale est dite excédentaire. Dans le cas contraire, on parle de déficit commercial.

Un déficit commercial n’est pas en soi une mauvaise chose. L’Europe des 27 en a enregistré pour 192,48 Milliards d’Euros rien qu’en 2007 et, les USA 623,56 Milliards d’Euros1. Dans ces cas, le déficit ne représente pas seulement des pays qui dépensent plus qu’ils ne gagnent mais surtout des pays qui investissent plus que ce qu’ils ont épargné, leur économie étant assez attractive pour attirer les capitaux extérieurs. La plupart des pays qui sont passés d’un stade de sous-développement au développement ont traversé une période de déficits significatifs durant laquelle ils ont constitué leur potentiel productif et amélioré leur compétitivité. C’est notamment le cas de la Corée du Sud qui de 1960 à 1985 connut une période quasi-ininterrompue de déficits en constituant une industrie technologique de pointe qui lui a permis en un quart de siècle d’être classé parmi les pays développés2.

Ainsi, la tendance générale et la structure du déficit commercial d’un pays sous-développé comme le Niger révèlent non seulement son état de dépendance vis-à-vis de l’extérieur et la faible compétitivité de son économie au niveau mondial mais surtout, on peut y lire sa stratégie en vue d’assurer ses approvisionnements ainsi que sa politique de développement de capacités de production. La Balance Commerciale présage dès lors des développements futurs susceptibles de survenir dans une économie. Voyons alors ce que nous dit la Balance Commerciale du Niger.

Un déficit commercial structurel

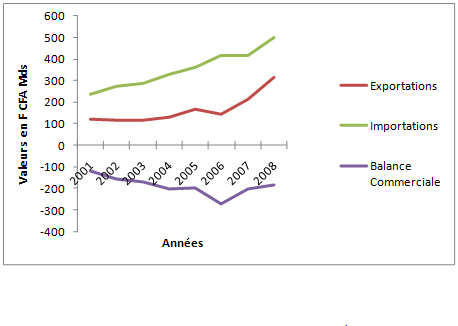

La Balance Commerciale du Niger (Graphique 1) est déficitaire et, cela est d’autant plus frappant que l’on peut remonter les deux dernières décennies sans trouver une année où elle fut excédentaire1 ! Pis, le déficit ne fait que se creuser. De 2001 à 2007, le déficit commercial s’est creusé de manière quasi-continue en passant de 119 à 201,9 milliards de F CFA soit un creusement de 70% environ. La faible baisse du déficit enregistrée en 2008 (8,2%) ne fait guère oublier un déficit moyen entre 2001 et 2008 qui s’est établi à 188,5 milliards de F CFA pour un taux moyen de couverture des importations (rapport exportations sur importations) de 45,8%. Le revenu des ventes à l’étranger ne couvre ainsi même pas la moitié des achats à l’extérieur. On peut aisément y voir là une source importante de l’endettement du pays.

Sur la même période les exportations se sont établies en moyenne à 164,9 milliards de FCFA avec une progression annuelle moyenne de 17,2%. Les importations ont enregistré une moyenne de 353,4 milliards de FCFA avec une progression moyenne de 11,4%. Ces chiffres semblent indiquer une progression moyenne plus rapide des exportations, néanmoins on peut remarquer (Voir Graphique 1) qu’en général nos importations ont cru plus rapidement hormis les bonds exceptionnels des exportations en 2007-2008 liés à la revalorisation du prix de l’uranium et à la hausse du prix du bétail sur pied. Ainsi hormis 2007-2008, la courbe des importations du graphique 1 progresse plus rapidement que celle des exportations creusant l’écart entre les deux courbes tandis que s’approfondit le déficit. Est-ce à dire que le Niger met en œuvre une stratégie de développement de ses capacités de production et de modernisation de son économie ou bien est-il juste en train de subir le déficit acculé à vivre au dessus de ses moyens ? Nous nous poserons la question du financement du déficit lorsque nous aborderons la Balance des Paiements dans un autre article, le présent article s’attache à comprendre les tendances structurelles ainsi que la constitution du déficit commercial pour en dégager les principaux points bloquants pour l’économie ainsi que les axes d’amélioration.

Graphique 1 : La Balance Commerciale du Niger de 2001 à 2008

Source des données : INS Niger (2009)

- 1. Tous les chiffres sur le commerce extérieur du Niger utilisés dans cet article proviennent du document ‘Statistiques du commerce extérieur 2004-2008’ de l’Institut National de la Statistique du Niger

La structure des exportations du Niger (1/3)

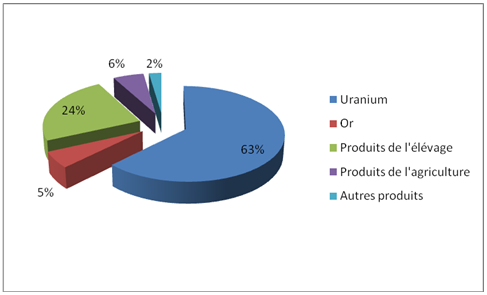

L’Institut National de la Statistique (INS Niger) classe usuellement les exportations du Niger en 5 groupes : l’uranium qui représente 63% des exportations en 2008, l’or (5%), les produits de l’élevage (24%), les produits de l’agriculture (6%) et les autres produits (2%).

Graphique 2 : Exportations par catégorie de produits en 2008 (en % valeur)

Source: INS Niger (2009)

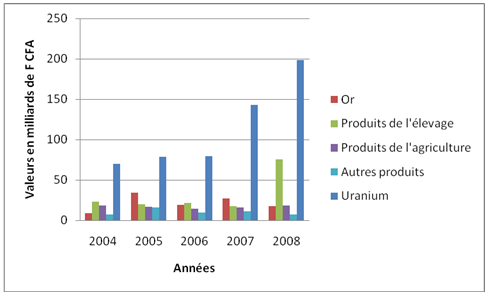

Malgré les effets de la conjoncture en 2008 à considérer (valorisation du prix de l’Uranium et du bétails sur pied), la répartition des exportations entre les produits miniers d’un coté et les produits de l’élevage et de l’agriculture de l’autre est restée relativement stable dans le temps avec plus de 60% pour les premiers, l’uranium en tête et moins de 30% pour les seconds portés principalement par le bétail sur pied (Graphique 3).

Graphique 3 : Evolution des exportations de 2004 à 2008

Source: INS Niger (2009)

La structure des exportations du Niger (2/3)

L’uranium est de manière historique le principal produit d’exportation du Niger. Ce minerai est vendu sous forme de Yellow Cake, une poudre assez primaire d’uranium sans grande valeur ajoutée. En 2008, le Niger a exporté 3 128 tonnes de Yellow Cake pour une valeur de 198,2 Milliards de F CFA. Sur cette même année la part de l’uranium dans les exportations s’élève à environ 63%. Avec la mise en valeur de nouveaux gisements, notamment ceux d’Imouraren et d’Azelik, et la remontée de son prix sur les marchés, remontée dont le pays a profité en 2008 avec la revalorisation du prix du Kg d’Uranate à 65 000 F CFA, l’uranium continuera certainement à occuper la première place parmi les exportations. D’où l’importance d’envisager l’émergence de cadres et de sociétés contrôlées par le Niger aptes à maîtriser tous les aspects de la production, de la transformation et de l’utilisation de ce produit, à même de rivaliser et de traiter d’égal à égal avec les partenaires extérieurs.

L’or est le second minerai d’exportation du Niger. Sa production industrielle a commencé fin 2004 avec l’exploitation par la Société des Mines du Liptako (SML) du gisement de Samira. A côté de cette production industrielle survit une activité d’orpaillage à faible échelle. L’or produit est exporté sous forme de lingots. A noter que la joaillerie et l’artisanat nigérien ne se distinguent pas dans l’utilisation de l’or. En 2008, le Niger a exporté 2 229 kg d’or pour une valeur de 17,7 Milliards de F CFA. L’exportation de l’or a constitué 6% des exportations de 2008 en forte baisse par rapport à 2007 du fait notamment de la baisse du volume exporté (-37%). Nous ne pouvons lier cette baisse à un essoufflement des exploitations actuelles mais, avec les nouveaux permis d’exploration attribués, il est probable que la production et l’exportation de l’or augmentent dans les années à venir même si cela est attendu dans une moindre mesure que l’uranium. Néanmoins, le scandale survenu autour de la gestion de la SML et des retombées de l’exploitation de l’or pour le Niger suite à un rapport parlementaire1 nous rappellent l’urgence avec laquelle l’Etat doit mettre en place des outils de transparence et planifier l’émergence de cadres et de sociétés à mesure de rivaliser avec les partenaires extérieurs dans le secteur minier.

- 1. Voir l’article « EXPLOITATION DE L’OR DE SAMIRA. L'Etat, perdant sur toute la ligne » du journal Le Républicain Niger du 03/04/2008

La structure des exportations du Niger (3/3)

Les produits de l’élevage, selon les années, disputent à l’or le second poste d’exportation après l’uranium. En 2008 ils constituent 24% des exportations pour une valeur de 75,1 Milliards de F CFA. Cette catégorie est constituée à près de 99% de bétail sur pied. Le reste est principalement des cuirs et peaux. Le manque de valeur ajoutée est plus que flagrant ici. Nous ne sommes même pas capable d’égorger nos animaux pour en vendre la viande ou des produits à base de viande ni même de développer l’exportation de produits à base de cuirs et peaux ! S’il est vrai que nos clients (Nigéria, Ghana, Côte d’Ivoire…) demandent principalement des animaux sur pied pour la fête de la Tabaski ou d’autres cérémonies et rituels, cela ne nous dédouane pas de chercher à développer des filières plus porteuses de produits finis à base de viande.

Les produits de l’agriculture viennent généralement après les produits de l’élevage et l’or en 4ème position. Néanmoins, en 2008, ils représentent en valeur 18,1 Milliards de F CFA soit 6% des exportations. Comme pour les produits d’élevage, les produits agricoles sont vendus bruts sans transformation pouvant assurer plus de valeur ajoutée. On peut aussi déplorer un fort taux de perte lié à la non maîtrise de la conservation et du stockage des produits. Il s’agit principalement de l’oignon, du niébé et du souchet. Pour le cas de ce dernier, on peut même noter qu’il est transformé en Espagne pour nous revenir (nous l’importons) après sous forme de breuvage fini « Laitaya »1.

Il est important de noter que les statistiques sur les exportations des produits de l’agriculture et de l’élevage sont en deçà des flux réels. En effet, une bonne partie de ces échanges s’effectue de manière informelle et échappe ainsi à l’Etat comme en dénote les écarts considérables des chiffres selon les sources statistiques. A titre d’exemple, en 2006 l’INS-Niger estime les exportations de l’oignon à 11,7 milliards de F CFA tandis que la BCEAO qui y ajoute un ajustement pour prendre en compte le commerce informel aboutit à 37,7 milliards de F CFA2 ! Cela laisse soupçonner une plus grande importance de ces produits dans nos exportations et exacerbe encore plus le besoin pour le gouvernement d’avoir une stratégie claire du développement et de la formalisation de ce commerce.

Les produits de l’agriculture et de l’élevage ont en commun leur très forte dépendance aux aléas climatiques. Les années de ‘vache maigre’, les ressources d’exportation générées par ces produits chutent. Les aménagements hydro agricoles qui réduisent la dépendance de la production de l’oignon à ces aléas constituent un atout à préserver et à développer. Néanmoins l’enjeu majeur à notre sens c’est de favoriser l’émergence d’une industrie agro-alimentaire apte à mettre sur le marché des produits à grande valeur ajoutée et ainsi à encourager l’émergence de gros producteurs privés par le regroupement des paysans.

La dernière catégorie des produits d’exportation regroupe tout ce qui n’est pas classé dans les catégories précédentes. On peut y distinguer les produits artisanaux. Cette catégorie compte pour 2% dans les exportations du Niger en 2008. Là aussi on peut se plaindre de la faible promotion de nos produits artisanaux qui rapportent très peu au pays, 85 millions de F CFA en 20083. Ce chiffre nous parait fortement sous estimé mais traduit tout au moins que l’Etat tire très peu profit de ce secteur. Il faut néanmoins encourager des initiatives comme le FIMA (Festival International de la Mode Africaine) et le SAFEM (Salon international de l’artisanat pour la femme) qui de part leur portée internationale et la richesse des échanges qu’ils suscitent constituent des tribunes de créativité et de promotion pour nos produits artisanaux.

Les partenaires du Niger pour les exportations

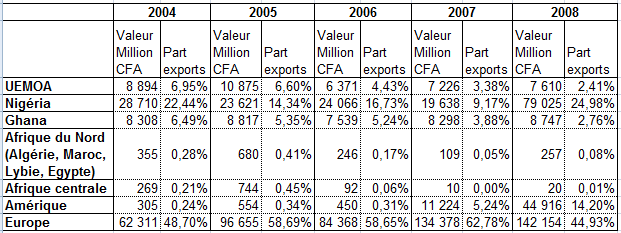

L’Europe constitue le premier importateur de produits nigériens du fait que la France absorbe la grande partie de l’uranium extrait par les compagnies minières. Sa part dans les exportations s’élève en moyenne à 54,75% sur les cinq dernières années (Tableau 1). Cela n’est pas surprenant si l’on considère la part de l’uranium dans nos exportations. Néanmoins cette situation a créée une dépendance vis-à-vis de la France qui se retrouve en position de force pour négocier les prix et les conditions. La décision du Niger en 2008 de vendre lui-même une partie de l’uranium qui lui revient directement sur le marché constitue un pas vers le rééquilibrage des forces et ce dernier devrait se consolider avec la politique de diversification des partenaires entreprise dans le domaine minier1.

Le Nigéria est le deuxième importateur de produits nigériens derrière la France avec une moyenne de 17,53% des exportations entre 2004 et 2008. Mais, contrairement à la France, les exportations vers le Nigéria sont constituées essentiellement de bétail sur pied. Il faut aussi noter qu’une bonne partie des échanges avec le Nigéria se fait de manière informelle rendant les chiffres bien en deçà des flux réels.

Mais le plus frappant constitue la part représentée par les exportations nigériennes vers l’UEMOA et l’Afrique du Nord (Tableau 1).

Le Niger partage un espace économique et une monnaie commune avec les pays membres de l’UEMOA, ce qui devrait simplifier considérablement les obstacles aux échanges. Et pourtant, les échanges avec les pays de l’UEMOA n’ont constitué qu’une moyenne de 4,75% des exportations entre 2004 et 2008. Il est vrai que la similarité des économies de la sous région fait que le principal relais du commerce communautaire est le rééquilibrage des déficits agricoles des uns par les autres. Cela se retrouve dans la part prise par les produits de l’agriculture dans les échanges entre le Niger et les pays de l’UEMOA soit 65% des exportations en moyenne entre 2004 et 2008. On peut ainsi reprocher à l’UEMOA de ne pas avoir su promouvoir les spécificités de chacune des économies membres en vue de créer une complémentarité basée sur les avantages comparatifs de chacun et d’accroître le nombre de produits échangeables au sein de l’espace communautaire. Tout au moins on peut reprocher au Niger de ne pas tirer profit de cet espace économique dont il est membre.

Les exportations vers les pays de l’Afrique du Nord principalement le Maghreb sont tout aussi alarmantes que celles vers l’UEMOA (Tableau 1). 0,20% des exportations en moyenne entre 2004 et 2008 ! Pourtant le Niger, de par sa position géographique, constitue le carrefour entre l’Afrique subsaharienne et le Maghreb. Historiquement, cette position a eu un impact économico-politique important2. Les populations nigériennes capitalisent une tradition séculaire de commerce caravanier que nous avons grand intérêt à préserver, moderniser et développer. Le rôle de ville carrefour que jouait Agadez jadis semble perdu. Les opportunités d’échanges sont nombreuses entre les pays du Maghreb et le Niger. Rien que sur nos produits d’exportation classique, on peut remarquer par exemple que la Tunisie est importatrice net d’animaux vivants3, ses partenaires étant principalement les pays européens. Idem pour les viandes et abats comestibles que la Tunisie importe principalement du Brésil, de l’Argentine et de l’Australie. Imaginez un instant, une fois la route transsaharienne finalisée, que les produits venus du Brésil, de l’Argentine, de l’Australie ou même de l’Europe soumis à la concurrence de ceux du Niger qui se trouvent juste aux frontières du Maghreb.

Tableau 1 : Répartition géographique des exportations du Niger entre 2004 et 2008

Source des données : INS Niger (2009)

Les conclusions tirées de l’analyse des exportations du Niger

- Le secteur minier constitue de manière écrasante le premier poste d’exportation avec l’uranium qui caracole en tête. Avec l’exploration et l’exploitation de nouveaux gisements et de nouveaux minerais, ce secteur continuera de drainer les principales ressources d’exportation du Niger. Il faut néanmoins noter que le Niger n’a pas la la maîtrise sur ce secteur contrôlé par des sociétés étrangères. La politique de diversification des partenaires engagée par le gouvernement, en y introduisant plus de concurrence, permettra probablement au Niger d’avoir plus de retombées dans les prochaines années. Mais force est de constater que depuis l’indépendance, l’Etat n’a pas su favoriser l’émergence de cadres et de sociétés sous son contrôle capables de maîtriser l’exploration, l’exploitation, la transformation et la mise en valeur de nos ressources minières et aptes à rivaliser et à traiter d’égal à égal avec les partenaires extérieurs.

- Le second poste d’exportation est constitué des produits de l’élevage et de l’agriculture. Ce poste est à lui seul l’illustration du manque de stratégie et de planification dont ont fait preuve les équipes dirigeantes de notre pays depuis l’indépendance. Nous exportons des produits bruts sans aucun effort de transformation. S’il faut saluer l’effort de diversification des produits exportés notamment avec la promotion de la gomme arabique et du sésame, la déception est grande de voir que là aussi nos gouvernements successifs n’ont pas su stimuler et faire émerger une chaîne de création de valeur ajoutée alliant gros producteurs, industrie de transformation et négociants internationaux. La production est rudimentaire et reste tributaire des aléas climatiques. Et pourtant nous disposons d’avantages comparatifs décisifs que ce soit pour l’exploitation de nos ressources animales ou pour des produits comme l’oignon et la gomme arabique.

- Nos exportations sont concentrées principalement sur deux pays, le Nigéria et la France, ce qui donne à ces derniers un pouvoir énorme sur notre économie. Cela doit aussi nous interpeller pour mieux structurer, organiser et consolider nos échanges avec ces partenaires. Avec le Nigéria, le défi majeur reste la formalisation du commerce pour permettre une meilleure maîtrise des flux réels entre nos deux pays et aussi pour faire profiter l’Etat des retombées de ce commerce. Avec la France (et l’Europe plus généralement), nous pensons que le Niger devrait intéresser ce partenaire à ses produits agro-pastoraux. La construction de l’abattoir moderne de Niamey est un atout à valoriser dans ce sens. Il est entendu que la diversification des partenaires devrait être poursuivie.

- La part de nos exportations vers l’UEMOA est ridicule au vu des avantages qu’offre un espace économique et monétaire commun, sans compter que le Niger ne profite que trop peu de sa position de carrefour entre le Maghreb et l’Afrique Subsaharienne. Pour s’approvisionner en des produits disponibles au Niger, beaucoup de pays de l’UEMOA et du Maghreb s’adressent à des pays lointains pendant que nous, à leurs frontières, nous n’arrivons pas à leur offrir une alternative crédible.

- La structure des exportations nous montre aussi que le Niger n’est actuellement positionné sur aucun créneau d’avenir à valeur ajoutée notamment les énergies renouvelables avec le solaire ou même le nucléaire, l’économie de la connaissance avec la constitution d’expertises sectorielles reconnues, les nouvelles technologies de l’information et de la communication ou les biotechnologies. Pourtant, le Niger ne manque pas d’atouts au moins pour les deux premiers.

- Les points ci-dessus nous montrent que le déficit structurel de la balance commerciale n’a pas servi à moderniser l’économie par un renforcement des capacités ou une meilleure maîtrise de la chaîne de valeur de nos produits d’exportations classiques. Il n’a pas non plus servi à faire émerger de nouveaux produits d’exportation à valeur ajoutée ni à conquérir les marchés de pays qui sont à notre porte. On pourrait se demander si ce déficit a alors servi à consolider le marché intérieur mais la faible activité industrielle et le caractère rudimentaire de notre économie nous font répondre rapidement par la négative. Donc le déficit commercial n’a servi qu’à endetter notre pays et à accroître sa dépendance à l’aide extérieure. Mais comme souligné avec quelques exemples de perspectives mentionnées, cette situation n’est pas sans issue et il appartient au Niger de faire un effort pour profiter au maximum de ses atouts commerciaux.

Nous reconfirmerons ces conclusions et explorerons de nouvelles voies de sortie dans une prochaine publication, où la suite de cet article se penchera sur nos importations.